Кредиты, предоставленные на покупку жилой площади, отличаются своей долгосрочностью. И каждый банк мечтает о том, чтобы у него было как можно больше клиентов, оформивших ипотеку. Поэтому, во время минимальных сдвигов в экономической обстановке банки идут на смягчение условий кредитования – они предлагают перезаключить соглашения. Этот процесс и называется рефинансированием ипотеки – эта процедура в последнее время пользуется все большей популярностью. Рефинансирование ипотеки в Сбербанке в 2018 году снова стало возможным – разработана специальная процедура, которая направлена на снижение рисковых ситуаций в отношении просроченных платежей, а также на создание приемлемых и удобных возможностей для погашения ипотек, полученных в других банковских организациях.

Содержание

Условия рефинансирования ипотеки в Сбербанке

Программа Рефинансирование под залог недвижимости на 2018 год направлена на предоставление кредита согласно условиям:

- Рефинансирование осуществляется строго в российских рублях.

- Срок ипотечного договора должен быть заключен на срок до 30 лет (это правило касается ипотечных продуктов, оформленных в других банках).

- Его минимальный размер должен составлять 1 миллион рублей.

- Максимально возможная сумма кредита не может быть выше 80% рыночной стоимости недвижимого имущества, полученного по ипотеке.

Рефинансированию подлежат любые кредиты, оформленные в других банках, в том числе и ипотека. Рефинансировать ипотеку, взятую в Сбербанке нельзя!

Одно из главных преимуществ этой кредитной программы – это отсутствие строгого регулирование вопросов, связанных с обязательным оформлением страхового полиса: это остается исключительно на усмотрении заявителя.

Процентные ставки по рефинансированию ипотеки

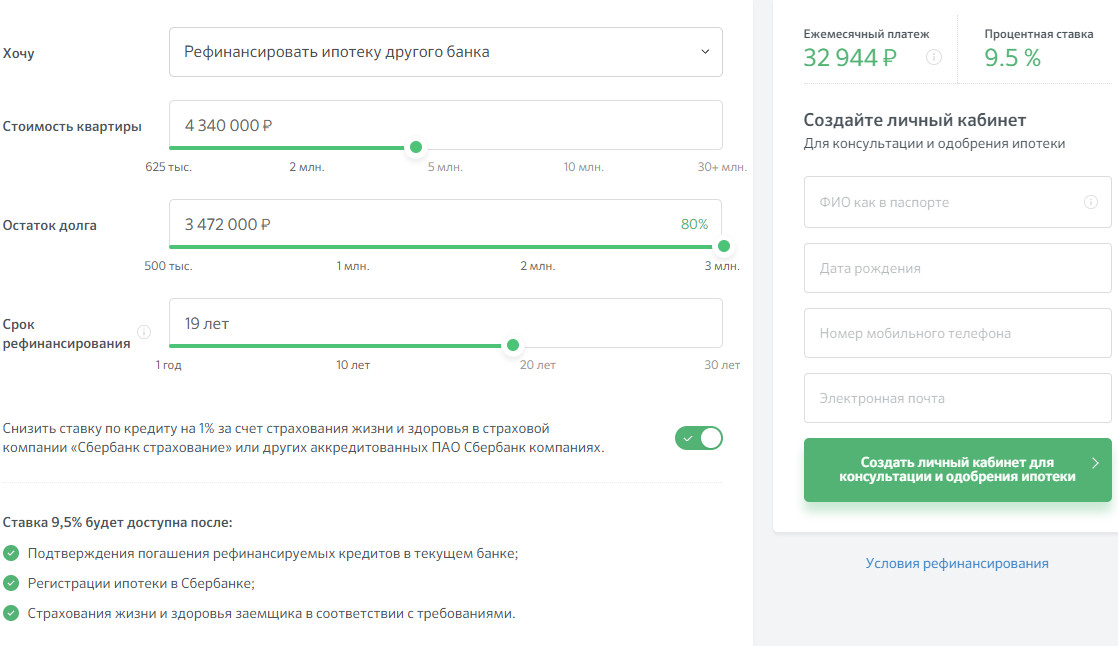

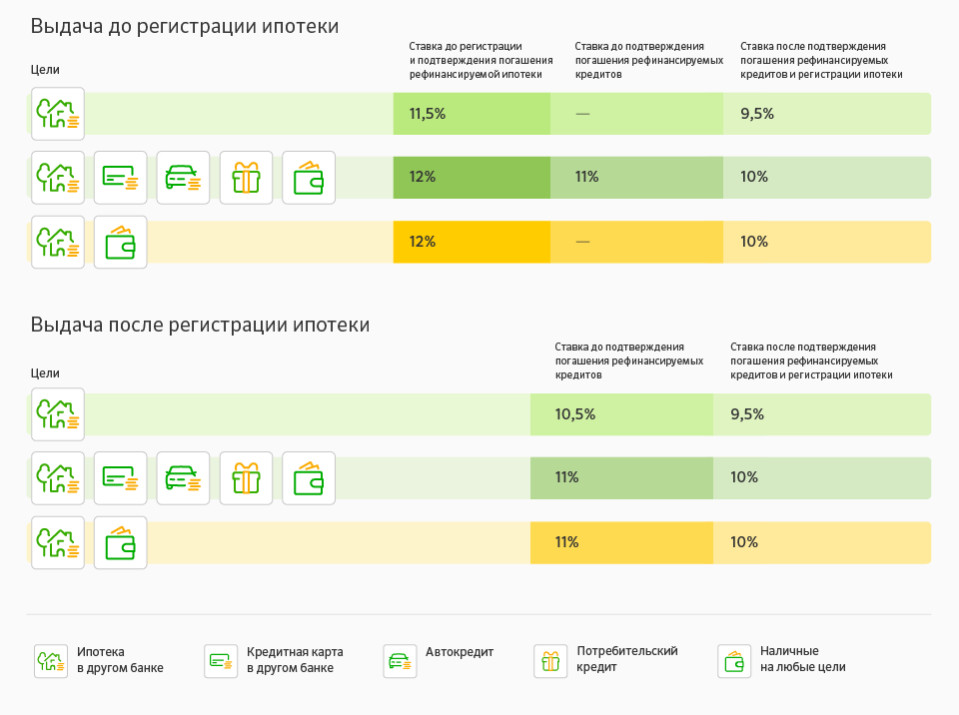

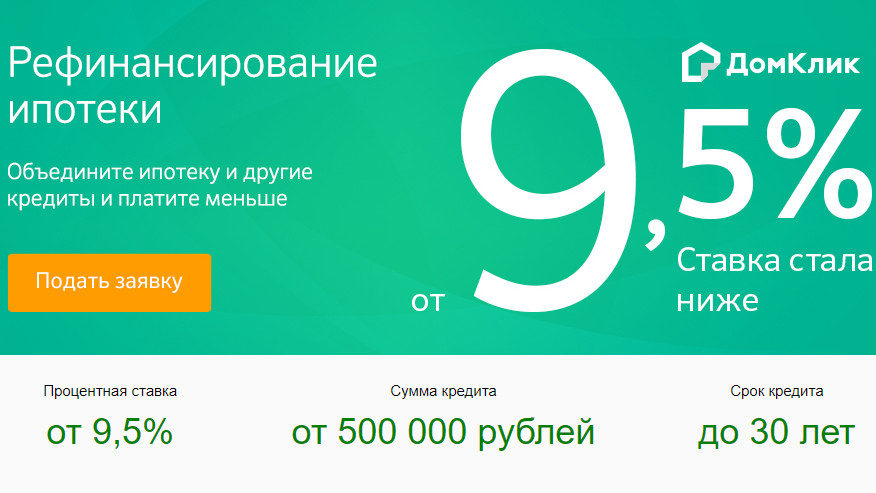

Если в 2017 году этот показатель целиком зависел от срока, то в 218 году процентные ставки по рефинансированию ипотечных кредитов в Сбербанке зависят от того, зарегистрирована ли ваша ипотека в органах регистрации прав на недвижимое имущество. При наличии такой регистрации ставка составит от 9,5% до 11 % в зависимости от количества консолидируемых долгов. Без регистрации ставка может достигать 12 % годовых.

Еще одно кардинальное изменение – это ограничение максимального срока предоставления займа: теперь он равен 30 годам (минимальный порог, при этом, вовсе не ограничен). Важно знать, что данная процедура не подразумевает наличие фиксированного размера первоначального взноса – это рассматривается в индивидуальном индивидуально.

Какие документы необходимо предоставить

Вполне логично, что для участия в этой кредитной программе следует подготовить определенный пакет документов. Он выглядит таким образом:

- Два заявления: одно должно быть заполнено от имени заемщика, другое – от имени созаемщика (залогодателя).

- Паспорт, в котором обязательно должна быть информация о действующей прописке и гражданстве.

- Нерезидентам Сбербанка необходимо подтвердить свое финансовое состояние, а также наличие постоянного источника дохода.

- Документ, который подтверждает наличие рефинансируемого кредита.

- Свидетельство, подтверждающие наличие прав на жилую площадь.

Все это подается в один из офисов Сбербанка – остается только ждать решение. Также следует быть готовым к тому, что заявителя могут попросить предоставить дополнительную информацию или какие-либо документы. Высокая вероятность отказа в рефинансировании у тех, кто серьезно нарушал правила кредита и это указано в его кредитной истории.

Подводим итоги

Рефинансирование ипотеки в Сбербанке в 2018 году действительно стало реальным – эта новость обрадовала многих. К тому же, эксперты выделили ряд достоинств данного продукта: приятные процентные ставки (даже с учетом того, что ипотека изначально была взята в другом банке), быстрое изучение заявки и вынесение решения и сниженный минимальный возраст заявителя (теперь подать заявку может любой гражданин старше 21 года). Также приятен тот факт, что материнский капитал может быть направлен на погашение ипотеки в рамках этого кредитного продукта. Обратите внимание, рефинансировать ипотеку, взятую в Сбербанке, не получится, все условия рассчитаны на кредиты, оформленные в других банках. Если говорить в целом, то это доступный инструмент, который позволяет минимизировать риски по ипотечным займам, а также сохранить приобретенное жилье и сделать более выгодными условия погашения кредита.